Economía

Plazo fijo versus dólar: cuál rindió más en la primera mitad del año

Los depósitos en pesos le ganaron a todas las versiones de la divisa. Pero tanto las colocaciones a plazo como el billete subieron menos que la inflación

Las tasas de interés tuvieron subas sin precedentes para el mandato de Alberto Fernández durante 2023. Tras años de resistencia a aumentar los rendimientos de los depósitos en pesos, la entidad conducida por Miguel Pesce subió 22 puntos porcentuales la tasa mínima que obliga a pagar a los bancos por los depósitos a plazo fijo minorista. El rendimiento nominal del depósito a 30 días llegó así al 97% nominal anual que ostenta hoy, claro que de la mano de una aceleración de la inflación que llevó al dato mensual de abril al récord de 8,4%, diluyendo mucho del resultado real que obtienen los ahorristas.

Con medio año cumplido, entonces, es momento de evaluar cómo les fue a los ahorristas que apostaron por las alternativas minoristas más conservadoras a la hora de proteger los ahorros: el plazo fijo y el dólar.

El rendimiento del 97% los plazos fijos actual equivale a un 7,97% de interés efectivo mensual directo, lo que se obtiene en 30 días. Pero los plazos fijos no ofrecieron esa tasa todo el año. Empezaron en el 75% anual, en abril ya pagaban 78% y recién a mediados de mayo y principios de junio quienes hicieron sus depósitos empezaron a gozar de la tasa actual plena. Así, el rendimiento de los depósitos bancarios fue creciendo.

Para una buena comparación, entonces, a la hora de medir los resultados de invertir en plazos fijos conviene estimar el resultado que se habría obtenido al hacer seis plazos fijos consecutivos. Y, además, seis plazos fijos en los que el titular renovó cada mes su apuesta, reinvirtiendo no sólo el monto que colocó originalmente sino también cada pesos de intereses que percibió. De esa manera, el ahorrista hipotético se garantizó de gozar el efecto pleno de las subas de tasas y del interés compuesto.

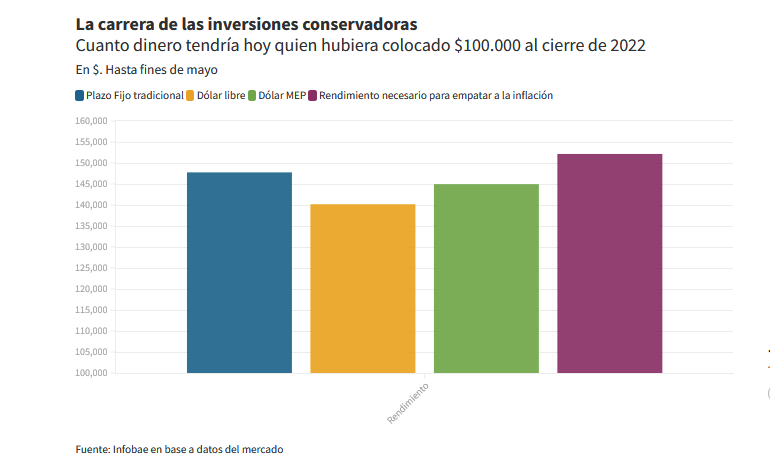

Así, un argentino que hubiera depositado $100.000 el último día hábil de 2022 y, cada 30 días, renovado tanto capital como intereses tendría en la actualidad $147.761,70 en total. Un rendimiento del 47,76% acumulado en seis meses.

Distinto hubiera sido su resultado si, en cambio, optaba por resguardar esos ahorros en dólares. En el mercado libre, el mismo ahorrista hipotético hubiera podido comprar USD 289 el último día hábil de 2022 a cambio de los mismos 100.000 pesos. Eso es porque cotizaba a $346 para la venta ese día. Pasados seis meses, el dólar cotiza a $493 para la venta. Pero si el ahorrista en cuestión quisiera transformar sus dólares en pesos, debería tomar el valor para la compra, hoy en $488 por unidad.

Así, el ahorrista que optó por el dólar libre transformó sus $100.000 en el equivalente $140.173,41, un 40,17% de rendimiento. Más de 7 puntos porcentuales por debajo un depósito a plazo fijo.

La suerte del ahorrista en cuestión hubiera tendido matices si optaba por dólares MEP, por mencionar una opción. Sus $100.000 originales se hubieran transformado en $144.963,62, casi un 45%, más cerca del depósito en pesos.

Con todo, los rendimientos nominales de las distintas estrategias minoristas quedan opacadas por una variable: la inflación acumulada en el período. Hasta mayo, la inflación medida según el IPC del Indec acumulaba 42,2 por ciento. El dato de junio todavía no se conoce, pero en base a mediciones privadas se espera que esté en torno al 7%, o incluso un poco menos. Si la inflación de junio finalmente maracara 7%, entonces tanto el dólar como el plazo fijo habrían perdido frente al avance de precios. La inflación acumulada llegaría así al 52,15%, más que el casi 48% de los plazos fijos, más que el 45% del dólar MEP y por encima también del 40% que avanzó el dólar libre.

En resumen, los ahorristas que se mantuvieron firmes en el ahorro en pesos le ganaron con un margen pequeño a los distintos dólares. Al menos en los primeros seis meses del año. Pero ni unos ni otros -ni depositantes ni dolarizados- lograron alcanzar el nivel de inflación.

¿Cuánto paga el plazo fijo a 30 días hoy?

Desde mayo, el Banco Central obliga a los bancos a pagar una tasa de interés del 97% nominal anual por depósitos a 30 días. Esa cifra, exclusiva para depósitos a plazo fijo a 30 días para personas físicas y por menos de $30 millones, implica un rendimiento directo del 7,97% en un mes. Es decir, un resultado muy ajustado en comparación con las expectativas de inflación para junio, que parten del 7 por ciento.

Infobae elaboró un sencillo simulador de depósitos a plazo fijo que permite saber cuánto va a percibir un ahorrista por cualquier monto que coloque hoy a un plazo de 30 días. Por ejemplo, lo que surge del aguinaldo de junio.

Teniendo en cuenta la tasa de interés actual, el simulador permite comprobar que se necesitaría invertir $2.580.000 para obtener un sobresueldo de $205.700 (salario neto promedio del sector privado según el Ministerio de Trabajo).

¿Conviene plazo fijo a 30, 60 o 90 días?

El más conveniente es el plazo fijo a 30 días, en la situación actual. Como rige la misma tasa nominal sin importar que la inversión se haga a 30, 60 días o más, conviene elegir siempre el plazo menor, y aprovechar el interés compuesto (como se llama en la jerga financiera a la reinversión, ante cada vencimiento, tanto del capital original como de los intereses que se van cobrando).

De esa forma, cada mes la tasa se aplicará sobre un monto mayor, y no siempre sobre el monto que se depositó inicialmente.

Por ejemplo, si un ahorrista deposita $100.000 a 30 días y, ante cada vencimiento, vuelve a depositar tanto el capital original como los intereses que va percibiendo tendrá luego de 30 días $125.875,36 en total (asumiendo que la tasa se mantiene estable en el período). En cambio, si deposita los mismos $100.000 en un plazo fijo a 90 días tendrá al vencimiento del mismo $123.917,81 en total.

Hacer plazos fijos más largos que un mes puede tener sentido en un contexto en el que el mercado teme o anticipa bajas de tasa en el futuro. Así, por ejemplo, un ahorrista que depositó a 60 o 90 días se mantendría gozando de una tasa alta si el Banco Central recorta los rendimientos en pesos en ese período. Pero eso no está en las expectativas del mercado local en la actualidad: lo mejor es hacer plazos fijos cortos y, en todo caso, renovarlos cada 30 días.

La histórica empresa argentina John Foos, fundada en la década de 1980 y referente de la moda adolescente en los ’90, anunció en las últimas horas el cierre definitivo de su planta de producción en Beccar, partido de San Isidro.

La compañía comunicó que antes de finalizar el mes de abril cesará por completo la fabricación nacional para enfocarse exclusivamente en la importación de productos terminados provenientes de países asiáticos.

![]() De una plantilla que alcanzaba casi los 400 trabajadores en 2023, la empresa llega a este cierre con apenas 50 empleados a inicios de 2026, la mayoría de los cuales serán desvinculados. Según trascendió, la firma ofreció acuerdos de indemnización que oscilan entre el 60% y el 70%, bajo la advertencia de que podría solicitar un concurso preventivo de no lograrse acuerdos rápidos.

De una plantilla que alcanzaba casi los 400 trabajadores en 2023, la empresa llega a este cierre con apenas 50 empleados a inicios de 2026, la mayoría de los cuales serán desvinculados. Según trascendió, la firma ofreció acuerdos de indemnización que oscilan entre el 60% y el 70%, bajo la advertencia de que podría solicitar un concurso preventivo de no lograrse acuerdos rápidos.

El aumento en el costo de crianzas se posicionó por debajo del Índice de Precios al Consumidor (IPC) de agosto

Los hogares necesitaron entre $432.161 y $542.183 en agosto para cubrir los gastos de un niño, según su edad, de acuerdo con la canasta de crianza de la primera infancia, la niñez y la adolescencia (0 a 12 años), reveló este lunes el Instituto Nacional de Estadísticas y Censos (Indec).

La crianza para un menor de 1 año se ubicó en los $432.161: $131.480 fueron en costos de bienes y servicios, mientras que los $300.681 fueron gastos del cuidado. Esto representó un aumento del 17,7 % en comparación con el mismo mes del año anterior y del 0,9 % con respecto a julio.

Para la crianza de un niño entre 1 y 3 años, el costo total fue de $513.406. Ese número estuvo compuesto por $169.771 en bienes y servicios y $343.635 en cuidados. Interanualmente aumentó 17,9 %, mientras que mensualmente se incrementó un 0,9 %.

Con respecto a niños de 4 a 5 años, la canasta total fue de $430.996, compuesta de $216.224 en costos de bienes y servicios y $214.772 en costos de cuidado. Esto significó una suba del 19,3 % interanual y 0,9 % mensual.

Por último, en la franja de 6 a 12 años el costo fue de $542.183, el más alto: $268.227 en gastos de bienes y servicios y $273.956 en gastos de cuidados. Incrementos del 19,2 % interanual y del 0,9 % mensual.

Variación por debajo del IPC

De esta manera, el aumento en el costo de crianzas se posicionó por debajo del Índice de Precios al Consumidor (IPC) de agosto, el cual fue del 1,9 %.

La canasta de crianza mide los costos asociados a la crianza de niños y adolescentes desde los 0 hasta los 12 años. Toma en consideración los gastos en bienes y servicios como alimentación, vestimenta, vivienda, transporte y salud, así como los costos de cuidado, basados en el tiempo dedicado a estas tareas y valorados según la categoría de “Asistencia y cuidado de personas” del Régimen de Trabajo de Casas Particulares.

Economía

Acindar volverá a parar en junio la producción en la planta de Villa Constitución por la caída de las ventas

La empresa Acindar sufre el impacto de la caída en la demanda de acero por parte de la industria y la construcción producto de la recesión económica. Hay 5.000 trabajadores afectados.

La conducción nacional de la Unión Obrera Metalúrgica (UOM), encabezada por Abel Furlán, recibió la noticia de un nuevo parate en la planta de la empresa Acindar (Arcelor-Mital) ubicada en Villa Constitución. Según detallaron, la medida se tomaría a partir de junio y sería aproximadamente por tres semanas.

Al respecto, los argumentos que vienen sosteniendo desde la empresa para realizar diferentes ajustes se enfocan en la fuerte caída en la demanda de acero en la industria y en la construcción pública y privada, producto de la recesión económica que afecta a la mayoría de las actividades del país.

La actual política económica está poniendo en jaque a la producción industrial y los números caen en picada. Se calcula que actualmente la producción está a un 40% del nivel anterior.

Por este motivo, Acindar decidió extender el parate de su planta en Villa Constitución. Los hornos estarían apagados por tres semanas y el sector de materia prima de reducción directa (que trabaja el mineral de hierro) pararía su producción por 75 días.

Son 5.000 trabajadores que quedarán suspendidos entre operarios de planta, contratados, obreros de talleres y transportistas entre otros.

La UOM de Villa Constitución, a través de su secretario general Pablo González, anunció públicamente que extendieron el acuerdo con la empresa para la suspensión de los trabajadores tercerizados con el pago al 83% de su salario. Y que cuando se conozca la fecha exacta del próximo parate se negociarán las suspensiones de los trabajadores de planta. La empresa ofreció suspensiones al 70% del salario, pero no hubo acuerdo.

Mientras tanto, la empresa avanza con un plan de retiros voluntarios. Ya hubo numerosos despidos de contratados en los últimos meses y de cuatro turnos han pasado a producir en tres.

15°C

Mayores y mejor servicio, demarcación vial y nomenclaturas

«Ni leí lo que ponía». Rosalía tras la cancelación del show, y pidió perdón a Argentina

Nueva Fiesta Popular en Luis Palacios, este 9 de Agosto

Se compactaron 300 motovehículos secuestrados

Entrega de certificados de capacitaciones gratuitas, adaptados a la demanda productiva local

El Inter Miami de Messi derrotó por penales a Nashville y se consagró campeón de la Leagues Cup

Julián Álvarez le dio el triunfo al Manchester City contra el Newcastle

Doblete de Lautaro Martínez y victoria de Inter de Milan

Inter Miami goleó 4-1 a Philadelphia y clasificó a la final de la Leagues Cup